保險新手要提防7大保險陷阱!網上投保透明度更高、「零跑數」推銷?比較網上投保VS傳統保險分別

Last Update: 07/03/2023

相信很多人都聽過「自願醫保」、「人壽保險」等保險種類,但未必了解網上投保與傳統保險有何不同。職場新手心思思想買份保險傍身,卻不懂挑選最適合自己的保險產品,根據生活易 (ESDlife) 於2023年1月至2月進行的「港人購買保險意見調查」,81%受訪者曾因經保險中介或代理人購買保險而有不愉快經歷*,編輯部拆解7大保險新手要提防的保險陷阱!網上投保與傳統保險有何分別?網上投保是否真的無人 Sell「零跑數」、保險資訊透明高、保費會更平呢?所有迷思一次過解開!

快速連結

保險新手必看|保險陷阱#1 為佣金「追數」亂Sell?

保險新手必看|保險陷阱#2 「孤兒單」無人理

保險新手必看|保險陷阱#3 相熟經紀難say no?

保險新手必看|保險陷阱#4 保單條款要摸清

保險新手必看|保險陷阱#5 只有供,沒有賠?

保險新手必看|保險陷阱#6 保費資訊透明度低

保險新手必看|保險陷阱#7 查詢跟進慢

精明避開保險陷阱!網上投保VS傳統保險

保險新手必看|保險陷阱#1 為佣金「追數」亂Sell?

自從傳統保險公司及虛擬保險公司進入數碼化時代,網上投保可以說是新興保險銷售模式,兩者各有特色,傳統保險有專屬Agent跟進及提供專業意見,一條龍包辦所有售後服務,而網上投保則著重「自己保險自己Claim」,自行了解條款及網上處理索償等。

買保險時遇到不愉快事件十分常見,例如:保險經紀只會在sell新保單時才出現,其他時間不會有其他建議及服務,甚至為追佣金而推銷未必最適合你的計劃。即使如此,是否代表網上投保就最好?網上投保雖然無人Hard sell,這也表示你要親力親為幫自己做Agent,或經常要找客服提供意見和協助。網上投保正正因為不用約見中介和給予佣金,也較適合想慳錢又工作忙碌的上班族。

保險新手必看|保險陷阱#2 「孤兒單」無人理

如果原本的保險經紀突然離職,保單瞬間變成孤兒單該怎麼辦?保險經紀辭職原因好可能是不能達到銷售目標或是移民等,發生此類情況令投保人無所適從。此外,當保單被轉移至其他經紀,過程亦可能會容易產生混亂。所以無論是靠別人幫你處理保單,或是自己做經紀作網上投保,也謹記小心「魔鬼條款」,遇上疑問就要去查詢,這樣才可真正保障自己!

保險新手必看|保險陷阱#3 相熟經紀難say no?

遇到從事保險的親友向你推銷,應該如何對待?你會否因不好意思拒絕而購買? 最簡單當然是直接了當地拒絕對方,但如果難以開口說「不」,其實可以向對方說「再考慮一下,過兩天回覆。」,這樣就可以有時間想清楚自己的需要或詳細看保單細節,就算之後再拒絕對方,也會較易獲取對方理解。

投保人無論是買傳統保險或網上投保,兩者均享有冷靜期權益,故此有合理時間審視保單條款,仔細考慮自己所需保障。

保險新手必看|保險陷阱#4 保單條款要摸清

買名牌手袋你會在意材質、紋理;去超市買食物,你可能會貨比三家,兼了解食物成分表,但你買保險又是否知道保險內容呢?部份年輕投保人自身不太了解保單內容,或保險Agent沒有清楚解釋或誤導保單的內容,包括保障範圍及賠償事項等,因而在某些情況下最終索償失敗,大失所望。所以即使是經保險Agent投保,也應該有責任去了解保單條款。雖然網上投保快捷簡單,投保前也記得閱讀清楚保單條款及細則,了解保單內容及承保範圍等才作出購買決定。

保險新手必看|保險陷阱#5 只有供,沒有賠?

根據保險索償投訴委員會公布的投訴數字,2019年接獲622宗投訴個案,較對上年增加4%,但真正索償得直的只有10宗。原因可能是保險Agent沒有申報清楚所有資料,其中關鍵在於是否跟足「醫療所需」。

如友邦(AIA)對「醫療所需」的定義為「任何符合一般專業醫療慣例的醫療服務或物品,並為診斷及治療所需,而又不可以在較低醫療護理水平的情況下安全妥善地提供予受保人。實驗性、普查及屬預防性質的服務或物品均不被視為『醫療所需』。」,因此購買保險是應看清「醫療必需」定義,才可獲得入院費用的賠償。

保險新手必看|保險陷阱#6 保費資訊透明度低

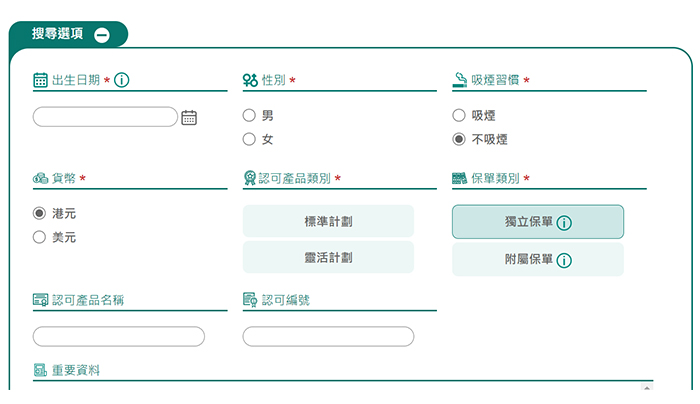

保險產品結構複雜,資料又難搵,作為精明的投保人,記得留意保單條款和保費是否透明度夠高。可以善用主打保險計劃的網上比較平台,找出市場上有沒有合適自己的保險計劃。當比較自願醫保時,更可到政府醫務衞生局官方網站一次過了解所有自願醫保計劃的保費及保障範圍。

只要輸入基本資料和要求,便可以大致找出市場上有沒有合適的相應保險計劃。不過,此第三方平台資訊只供參考作用,詳情的保費及保障範圍,建議應向保險公司或其保險代理查詢。如有疑問應尋求專業意見。

保險新手必看|保險陷阱#7 查詢跟進慢

各保險公司回覆查詢的時間不一,有可能跟人手分配有關係。而有時索償跟進需要較長時間,原因可能是由於保險公司需要時間向不同的醫療機構提取文件/報告,可以留意返自己屬於那一類情況。

【精明避開保險陷阱!網上投保VS傳統保險】

據調查*所得,9成人認為網上投保成趨勢,而年輕一輩都比較傾向購買自願醫保,超過7成表示網上投保有興趣於網上投保,愈年輕愈傾向於網上投保,到底網上投保和傳統保險在購買保險時,兩者分別有何不同?

| 網上投保 | 傳統保險銷售 | |

| 銷售渠道 | 線上投保 | 現場投保 |

| 核保及索償方式 | 網上 | 中介人/郵寄方式 |

| 中介人佣金 | 零佣金 | 需要支付 |

| 監管要求 | 相同 | 相同 |

| 投保需時 | 可10分鐘完成 | 3天至3星期或以上 |

| 客戶服務 | 客戶服務專員跟進 | 保險中介跟進 |

| 合約模式 | 自由合約,無斷供手續費 | 1年至20年不等 |

| 保險公司(例舉) | Bowtie 保泰人壽 ZA Insure眾安人壽 Avo安我保險 |

AIA 友邦 Manulife宏利 Prudential保誠保險 |

投保前記得貨比三家,切忌「人買我又買」,選擇最適合你的保險產品和保險公司。此外,選擇傳統保險時應該慎選保險公司與年資較長的保險經紀,如有任何疑問,應該即時聯絡保險公司協助處理,而選擇網上投保也要細心閱讀保單條款和產品內容!

購買自願醫保應選擇監管透明度高,同時容易做比較的保險公司。購買保險時勿愈買愈多,盲目追求高保額,購買前想清楚用作保障還是投資之用,特別是剛入職場的年輕人,強烈建議要審視自己的經濟能力,包括:相關保費及經紀佣金,加上醫保保費有機會按年遞增,所以投保前要留意計劃長遠保費及過往加價紀錄,並衝量個人需要及負擔能力才最重要。

*生活易 (ESDlife) 2023年1月至2月進行的「港人購買保險意見調查」

延伸閱讀:【生活易ESDlife發佈「港人購買保險意見調查」】

.jpg)

.jpg)

.jpg)

.png)

_0.jpg)